Информационное решение «Управление привлеченными средствами и маржинальным доходом автомабилей» состоит из двух взаимосвязанных функциональных модулей:

-

Модуль «Учет использования привлеченного финансирования»,

-

Модуль «Учет маржинального дохода склада автомобилей».

Модуль «Учет использования привлеченного финансирования» предназначен для автоматизации учета и контроля эффективности использования привлеченных финансовых средств.

В рамках данного модуля реализованы следующие функциональные блоки:

-

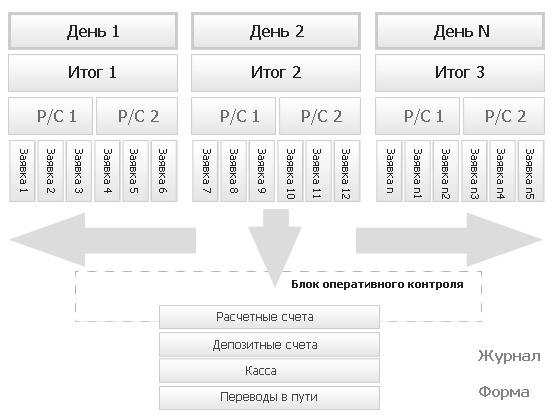

Учет взаиморасчетов с кредиторами. Функциональность позволяет иметь актуальную, подробную информацию об условиях кредитования по каждой из кредитных линий, включая графики погашения. Фиксируются все операции по поступлению привлеченных денежных средств, их возврату, а также вся детализация по процентам (начислению, график погашений). Отчетность модуля наглядно демонстрирует взаиморасчеты с кредиторами по каждой из кредитных линий (тело кредита, проценты, штрафы).

-

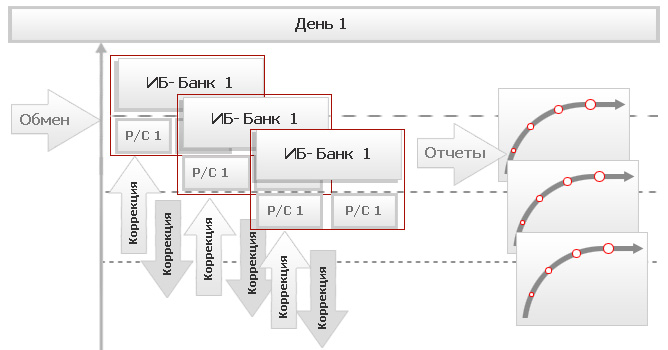

Планирование поступлений и расходования привлеченных ДС. На основании всех заявок по поступлению и расходованию привлеченных денежных средств, а также заявок от подразделений на оплату автомобилей для перепродажи (с вложениями копий документов оснований) формируется Календарь заявок на использование ДС. Данная оперативная информация помогает оперативно управлять ликвидностью и планировать платежи.

-

Анализ эффективности использования привлеченных средств. Набор управленческой отчетности с ключевыми индикаторами обеспечивает Финансового менеджера исчерпывающей информацией для контроля и анализа эффективности использования привлеченного финансирования.

Модуль «Учет маржинального дохода склада автомобилей» предназначен для автоматизации учета привлеченных и собственных средств, распределяемых при закупке автомобилей, прогноза динамики изменения маржинального дохода склада в разрезе VIN в зависимости от структуры собственных и привлеченных средств, обеспечивающих их закупку.

При закупке автомобилей на привлеченные ДС под склад, необходим учет и ежедневный контроль остатка маржинального дохода, поскольку на уменьшение дохода влияют ежедневные начисляемые проценты за использование привлеченных ДС, вложенных в конкретный автомобиль, а также дополнительные удорожания автомобилей на складе за счет вложений в рекламу, предпродажную подготовку и т.п. При установке для каждого автомобиля «маржинальной точки безубыточности» возможно в автоматическом режиме контролировать текущую доходность всего склада и уровень «фактического маржинального дохода» после реализации автомобилей.

Модуль представлен следующими функциональными блоками:

-

Учет источника и условий финансирования для закупки автомобилей. Если для удовлетворения Заявок и закупки автомобилей использовались ДС из пула привлеченного финансирования, то на каждую единицу распределяются условия привлеченного финансирования, доля из которого пошла на закупку конкретного автомобиля.

-

Оперативный контроль на ежедневной основе остатка маржинального дохода по каждому автомобилю. Производится учет удорожания склада автомобилей и, соответственно, уменьшения маржинального дохода в абсолютном и относительном выражении. Удорожание за счет начисленных процентов и дополнительных затрат на рекламу товара, предпродажную подготовку и т.п. распределяется на каждый автомобиль в соответствии с кредитными условиями доли, заложенной в конкретном автомобиле.

-

Контроль «точки безубыточности». Производится моделирование динамики снижения маржинального дохода и сроков достижения «точки безубыточности» по товару и товарной группе для контроля критичных сроков реализации автомобилей. «Точка безубыточности» определяется и устанавливается для каждого автомобиля. В соответствии с условиями начисления процентов и удорожания по каждому автомобилю в системе автоматически строятся данные по маржинальному доходу на каждый день.

-

Анализ рентабельности и план-фактный анализ маржинального дохода. По факту реализации каждого автомобиля фиксируется фактический маржинальный доход в абсолютном и относительном выражении.